Smanjenje mogućnosti olakšica kod privatnih kredita otežava otplatu, dok su najavljene promene federalnih programa

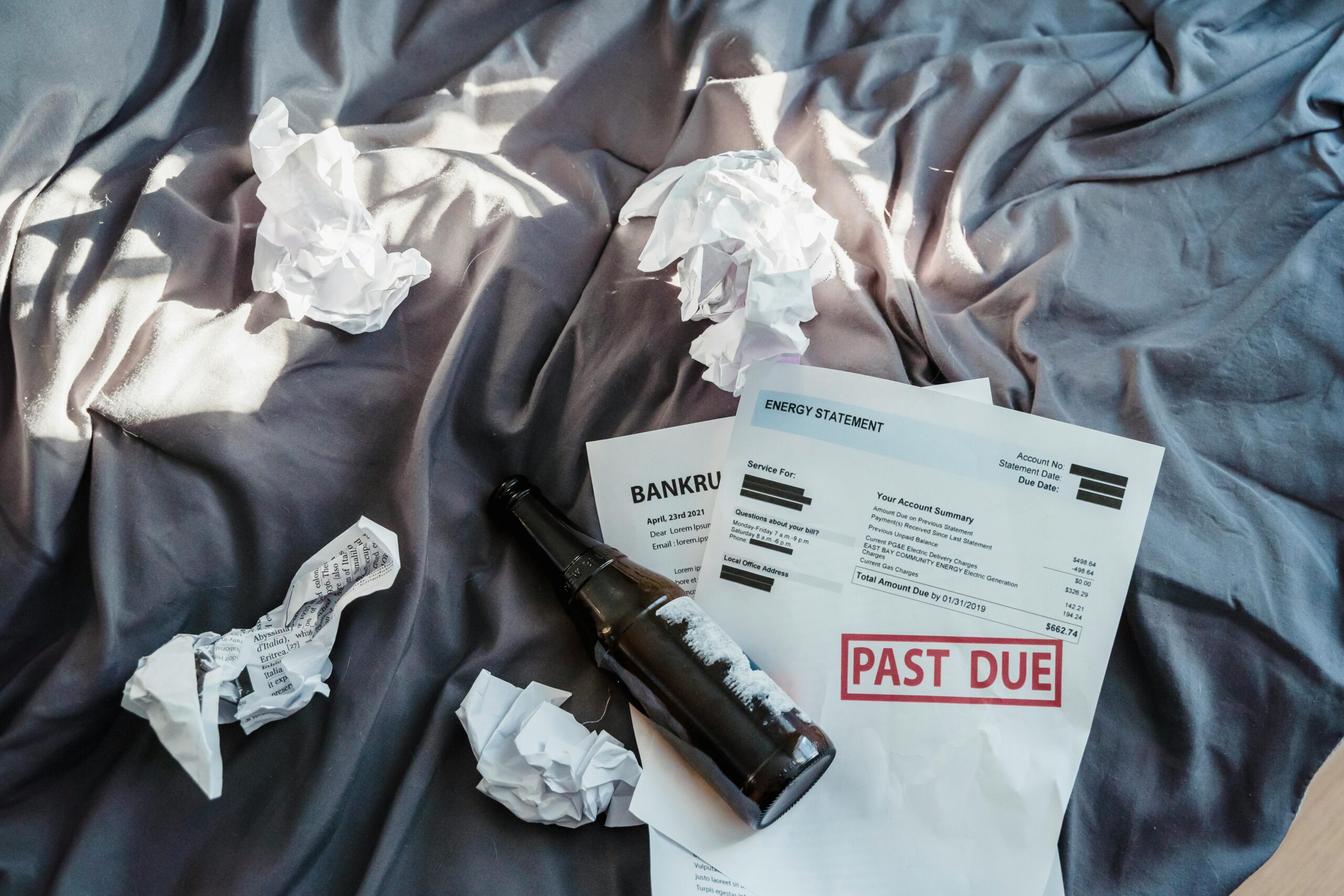

Američka građanka Samantha Ferguson, stara 40 godina, suočava se sa otplatom privatnih studentskih kredita u iznosu od 137.000 dolara (oko 14,7 miliona dinara). Nakon što je izgubila posao, Ferguson ne može da dobije olakšice za otplatu duga, što ističe razlike u sistemima privatnih i federalnih studentskih zajmova u SAD i predstavlja upozorenje za milione korisnika federalnih kredita.

Za razliku od federalnih studentskih kredita, privatni zajmovi često ne nude fleksibilne programe otplate niti mogućnost odlaganja ili smanjenja mesečnih rata u slučaju finansijskih poteškoća. Ferguson je zbog toga izložena visokim kamatama i rigidnim uslovima otplate, što dodatno povećava finansijski pritisak. Ovakva situacija postaje posebno relevantna u kontekstu najavljenih promena federalne politike otplate zajmova, prema kojima se očekuje da će veći broj korisnika preći na privatne zajmodavce.

Zbog promena koje se uvode u federalne programe pod administracijom Donalda Trumpa, privatni kreditori predviđaju rast tražnje za privatnim studentskim zajmovima. Ovo može dovesti do proširenja baze korisnika privatnih kredita, ali i do povećanja broja ljudi koji, poput Ferguson, nemaju pristup programima olakšica kada se suoče sa gubitkom posla ili drugim nepredviđenim okolnostima.

Analize pokazuju da visoki iznosi studentskih dugova utiču na životne odluke mladih ljudi, uključujući odlaganje kupovine nekretnina, osnivanje porodice i dugoročno planiranje finansija. U ovom slučaju, Fergusonova iskustva ilustruju kako ograničene mogućnosti restrukturiranja privatnih kredita mogu pogoršati finansijsku situaciju pojedinaca.

Privatni kreditori nastavljaju da nude zajmove sa fiksnim ili promenljivim kamatama, ali bez državnih garancija i sa strožim uslovima. Za razliku od federalnih kredita, koji omogućavaju odlaganje otplate, prihode zasnovane na otplati i potencijalno oprost dela duga, privatni krediti ostaju nefleksibilni u kriznim situacijama.

Ovakvi trendovi naglašavaju potrebu za oprezom kod zaduživanja i pažljivim izborom izvora finansiranja obrazovanja. U narednom periodu očekuje se dalja analiza uticaja promena federalnih programa na tržište studentskih kredita i dugoročne posledice za zajmoprimce.